Comme en 2024, le premier semestre de 2025 se termine sur une note contrastée, accusant un retard par rapport aux années précédentes. Entre une offre peu attractive, un manque de curiosité du public et un calendrier des sorties déséquilibré, la route des 26 prochaines semaines semble être tout sauf un long fleuve tranquille. Mais la dynamique qui a émergé en fin de semestre laisse espérer un redressement de la fréquentation, et une fin d’année sur les chapeaux de roue.

Au 31 décembre dernier, le mot “soulagement” était sur toutes les bouches de la profession, après une remontée inespérée de la fréquentation qui laissait entrevoir de belles perspectives pour 2025. Le retour à la normale du calendrier de blockbusters hollywoodiens et la présence de poids lourds français semblaient donner une certitude : les quatre premiers mois de cette année ne pourraient pas être pires que ceux de 2024. Mais à l’arrivée de l’été, le constat est bien plus amer, avec un premier semestre qui s’est terminé à 75,26 millions d’entrées, soit 12,2 % de moins que l’année précédente. Le résultat n’est pas meilleur par rapport aux précédentes années : le retard grimpe à 17,5 % par rapport à 2023, et à 28 % face à la moyenne 2017-2019. « Tout comme en 2024, le premier semestre de 2025 tend à rattraper la fréquentation de 2023 [qui avait connu six bons premiers mois, ndlr.] sur les dernières semaines, commente Eric Marti, directeur général de Comscore France. La grande différence entre les deux années se trouve dans un film, Un p’tit truc en plus. »

En effet, la sortie du long métrage d’Artus le 1er mai 2024 avait considérablement redynamisé la fréquentation, portée à 125,7 millions d’entrées sur la période mai-décembre, à seulement 2,5 % de moins que la moyenne pré-Covid. En 2025, le réveil a sonné le 21 mai, date de la sortie simultanée de Lilo & Stitch et Mission : Impossible – The Final Reckoning, qui ont écoulé en six semaines 6,5 millions de tickets, devenant respectivement les premier et quatrième plus grands succès de 2025. Ce n’est toutefois pas suffisant pour créer une dynamique similaire à celle de l’année dernière, où sont sortis en huit semaines Un p’tit truc en plus, Vice-versa 2 et Le Comte de Monte-Cristo qui ont totalisé plus de 13 millions de billets – et ont fini tous les trois à plus de 8 millions –, permettant ainsi d’entamer l’été à toute allure.

Pas de moteur pour la fréquentation

Mais avant d’arriver à l’été, le début d’année était déjà symptomatique d’une fréquentation atone. Jusqu’à début février et la sortie de Un parfait inconnu, c’est un film de 2024, Mufasa : Le Roi Lion, qui règne sur les classements hebdomadaires, si bien qu’il se place encore fin juillet à la troisième place des succès de 2025, avec 2,7 millions de tickets. La situation n’est pas inédite : il y a deux ans, Avatar : La Voie de l’eau avait dominé le marché jusqu’à début février avant de se faire dépasser par Astérix et Obélix : L’Empire du milieu. Mais contrairement à ce dernier qui boucle une première semaine à 1,6 million de spectateurs – et permet d’entamer un bon mois de février à 18 millions d’entrées –, Un parfait inconnu – dont le héros est tout de même moins fédérateur que notre Astérix national – prend les devants de manière plus timide, avec 287 000 tickets. Et il faut attendre la sortie de Lilo & Stitch – donc le 21 mai – pour voir un film dépasser le million d’entrées (hors avant-premières) sur sa première semaine ; à titre de comparaison, ce cap a été dépassé dès la semaine du 28 février en 2024 (pour Dune : Deuxième Partie), du 1er février en 2023 (Astérix et Obélix) et du 2 mars en 2022 (The Batman). « Nous nous situons actuellement dans un marché où peu de films font l’événement auprès de l’ensemble des cibles, alors que ça avait été l’une des forces de 2024, explique Sylvain Bethenod, PDG de Vertigo Research. Cette année, Mission: Impossible a attiré un public très large, mais les autres succès n’ont fonctionné qu’auprès d’un type de spectateurs. »

De son côté, Éric Marti constate que « nous avons traversé deux mauvaises périodes par rapport à d’habitude : les vacances d’hiver, et du début avril à la mi-mai. Ce sont des moments où ont manqué un blockbuster américain, une comédie populaire ou un très gros dessin animé qui, normalement, dominent le marché ». En effet, en l’absence de moteur, la fréquentation n’a dépassé le cap des 4 millions d’entrées hebdomadaires qu’une fois… à savoir la semaine du 1er janvier – contre respectivement trois fois et sept fois sur les premiers semestres de 2024 et de 2023.

Le marché semble « assoupi », en témoigne l’écart-type* de 1,32 million d’entrées entre janvier et juin, soit le plus faible résultat depuis 1997.

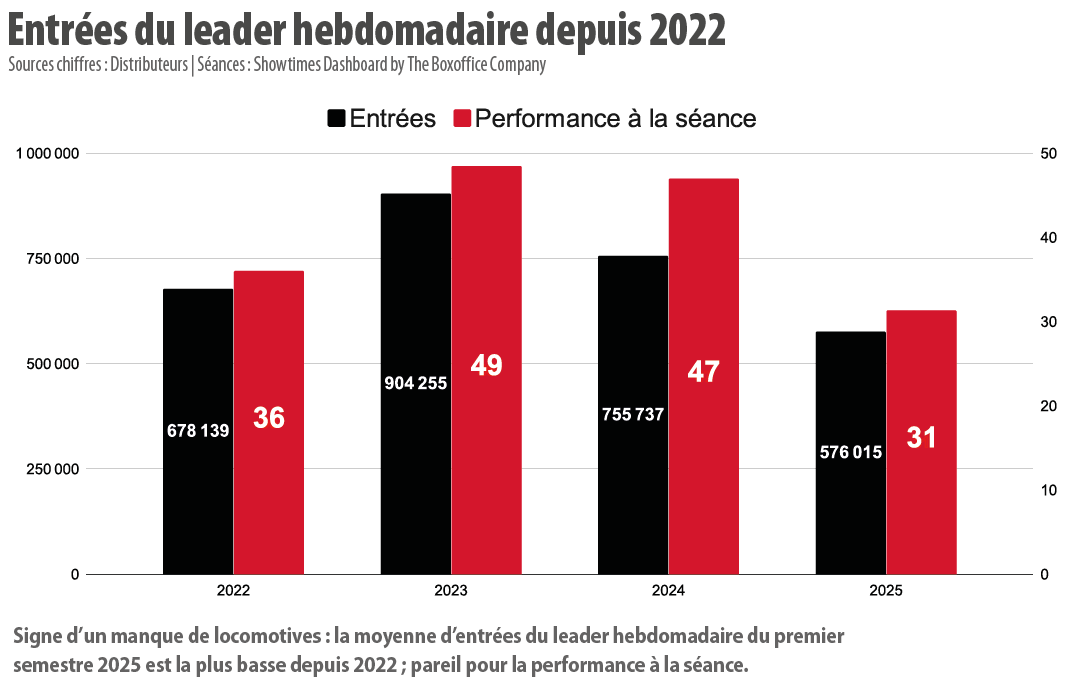

Les lois de l’attraction en panne

Le manque de locomotives est d’autant plus surprenant que 14 sorties ont, au premier semestre, bénéficié de plus de 15 000 séances sur leur première semaine. Un chiffre conséquent qui, s’il concerne moins de films qu’en 2023 (16 sorties), est supérieur à 2024 (10 sorties) et 2022 (13 sorties). Une tendance qui s’inscrit dans l’explosion des plans de sortie depuis la fin des VPF, qui n’entraîne pas pour autant une explosion des entrées : sur ces six premiers mois, le leader hebdomadaire enregistre en moyenne 576 000 tickets pour 31 entrées par séance (e/s), soit les plus bas niveaux depuis 2022.

De même, si ce premier semestre compte 16 inédits millionnaires contre 13 en 2024 à la même période, leur cumul s’établit à 28 millions d’entrées, contre 31,9 millions pour l’année dernière – ils étaient 21 pour un total de 45,8 millions d’entrées en 2023. Ainsi, Éric Marti estime qu’une « réflexion doit être menée sur le nombre de séances selon les jours, les heures et les films ». Pour Sylvain Bethenod, ces niveaux anormalement bas s’expliquent également par une baisse importante de la part des plus de 60 ans dans le public – qui représentent depuis plusieurs années la catégorie la plus cinéphile et notamment 30,4 % de la fréquentation en 2024 –, dont les entrées reculent de 4 millions (-19 %) par rapport à l’année dernière.

« Nous remarquons sur les films français une perte de notoriété – mesurée en pourcentage de personnes qui ont entendu parler de ces sorties – de 2,6 points sur cette cible. Maintenant, la question est de savoir à quoi cela est dû : à des éléments intrinsèques au film qui ne leur donnent pas envie, à la promotion, ou à une problématique de sur-offre ? » Ce recul pourrait aussi expliquer la performance plus modeste du cinéma français qui, excepté quelques millionnaires – God Save the Tuche, Ma mère, Dieu et Sylvie Vartan et Un ours dans le Jura –, connaît une année en-deçà, après un exercice 2024 exceptionnel. Rien d’alarmant toutefois pour Éric Marti, qui explique que « sur les précédentes années, même pré-Covid, le cinéma français fonctionne en alternance, avec une ou deux années de bons voire très bons résultats, puis un creux l’année suivante ». En outre, les entrées des assidus – allant au moins une fois par semaine au cinéma – subissent un important recul de 21 % (-2 millions d’entrées), probablement pour des raisons semblables à celles des plus de 60 ans, au vu de la similarité des profils.

De l’art et essai trop saisonnier ?

Malgré tout, ce premier semestre a permis à de nombreux films plus indépendants d’émerger. L’une des meilleures illustrations est le documentaire Personne n’y comprend rien de Yannick Kergoat, distribué par Jour2Fête, qui a bouclé une première semaine à 30 000 spectateurs sur moins de 500 séances, soit une impressionnante moyenne de 62 e/s – la deuxième plus forte du premier semestre pour un lancement –, avant de finir à 150 000 entrées. Notons également les près de 500 000 billets pour The Brutalist de Brady Corbet, édifice de 3h30 distribué par Universal et qui a engrangé 41 e/s sur sa première semaine – cinquième meilleure moyenne du premier semestre –, sans oublier les 780 000 entrées de L’Attachement de Carine Tardieu (Diaphana), les 470 000 de Zion de Nelson Foix (The Jokers), les 260 000 de Black Dog de Guan Hu (Memento), les 250 000 de Fanon de Jean-Claude Flamand-Barny (Eurozoom) ou encore les 140 000 de Mon gâteau préféré de Behtash Sanaeeha et Maryam Moqadam (Arizona).

Au 10 juin, le top 30 des films recommandés art et essai de 2025 était supérieur de 9,48 % à celui de la même période de 2024 – ce qui s’explique notamment par la présence de Mickey 17 et Un parfait inconnu – mais inférieur de 16,6 % à celui de 2023. Sur ce segment, le premier semestre est « globalement satisfaisant, en quête de catalyseurs », rapporte l’Afcae dans son courrier de juillet. Sur le second semestre, l’Association française des cinémas d’art et d’essai se projette particulièrement sur « les sorties cannoises qui rythmeront l’été et la rentrée et apporteront, espérons-le, une nouvelle dynamique sur le marché ». La fin de l’été marque le lancement de la saison de l’art et essai avec des sorties cannoises régulières qui s’intensifient à l’automne, en témoignent les 15 dernières Palmes d’or qui ont été distribuées pour 80 % d’entre elles entre août et décembre. En salles le 1er octobre, Un simple accident de Jafar Panahi (Memento) ne déroge pas à la tendance. Cet afflux permet souvent à la fréquentation de garder une certaine dynamique alors qu’elle est dans le creux de la vague en septembre, avant le retour – massif – en octobre des poids lourds. L’année dernière justement, la belle forme de l’art et essai tout au long du second semestre (Emilia Pérez, Les Graines du figuier sauvage, L’Histoire de Souleymane, Anora, En fanfare…) avait contribué à la remontée de 2024 sur 2023. Mais de plus en plus de voix commencent à s’élever contre cet afflux qui ressemble davantage à un… embouteillage.

Pour Sylvain Bethenod, cette situation devient un handicap car « excepté quelques assidus, les spectateurs se déplacent rarement pour voir plus d’une sortie art et essai par semaine. Du côté des distributeurs, l’embouteillage crée de la concurrence sur la même cible, et les salles programment des films qui visent un même public alors qu’elles pourraient élargir leur sélection, et donc probablement attirer plus de spectateurs ». De même, pour Éric Marti, la sortie successive voire simultanée d’autant de titres cannois « crée de la confusion, et empêchent certaines d’œuvres de sortir du lot ». Or, le directeur général de Comscore France estime qu’il y a « un public disponible de janvier à avril qu’il faut aller chercher à travers des propositions fortes ». Un constat que n’ignorent pas les distributeurs : lors des dernières Rencontres du cinéma indépendant, Lucie Commiot, directrice de la distribution de Condor et co-présidente du SDI, avait affirmé qu’il fallait « arriver à étaler les sorties cannoises sur toute l’année » [voir le Boxoffice Pro du 25 juin 2025]… et qui repose l’éternelle question d’un calendrier, sinon concerté, plus équilibré. Pour rappel, en janvier 2024, La Zone d’intérêt de Jonathan Glazer (Bac), Grand prix à Cannes en 2023, avait créé la surprise avec 790 000 entrées. Pareillement, cette année, et en sortant du prisme cannois, La Chambre d’à côté de Pedro Almodóvar (Pathé), Lion d’or à Venise en 2024, a terminé sa carrière à plus de 600 000 tickets après être sorti le 8 janvier. Il sera donc intéressant d’observer la trajectoire de L’Agent secret de Kleber Mendonça Filho (Ad Vitam), multi-récompensé à Cannes – dont le Prix des cinémas art et essai –, en salles le 14 janvier prochain.

Vers une nouvelle remontée inattendue ?

Reste que pour 2025, les 180 millions semblent difficilement atteignables : cela impliquerait un deuxième semestre à 104,74 millions de tickets, soit la troisième meilleure fréquentation sur cette période depuis 2010. Et si cet été ne semble pas être parti pour performer au même niveau que les deux précédentes années (en moyenne 32,9 millions d’entrées sur juillet-août), la rentrée devrait apporter bien plus de certitudes. Éric Marti porte notamment son attention sur le cinéma français entre Chien 51 de Cédric Jimenez le 15 octobre (Studiocanal), Kaamelott – Deuxième Volet (partie 1) le 22 octobre (SND), et Jean Valjean d’Éric Besnard le 19 novembre (Warner). Sylvain Bethenod remarque « une offre très dense en octobre », puis, à partir de fin novembre « Zootopie 2 qui devrait lancer la période de Noël un peu à la manière de Vaiana 2 ». Émilien Robert, Business Analyst chez The Boxoffice Company, souligne « une offre intéressante sur les adaptations de livres (Connemara d’Alex Lutz le 10 septembre chez Studiocanal, L’Étranger de François Ozon le 29 octobre chez Gaumont…) et sur les films cannois. Les deux locomotives principales sont clairement Avatar: Fire and Ash le 17 décembre (Disney) et Zootopie 2 ».

Comme évoqué, l’offre art et essai devrait être dense avec Alpha de Julia Ducournau le 20 août (Diaphana), Sirāt d’Óliver Laxe le 10 septembre (Pyramide), Un simple accident de Jafar Panahi le 1er octobre (Memento), La Petite Dernière de Hafsia Herzi le 22 octobre (Ad Vitam) ou encore Vie privée de Rebecca Zlotowski le 26 novembre (Ad Vitam). À noter également, côté animation, le retour de Sylvain Chomet avec Marcel et Monsieur Pagnol le 15 octobre (Wild Bunch) et Arco d’Ugo Bienvenu le 22 octobre, Cristal du long métrage à Annecy (Diaphana). De quoi espérer que, parmi tous ces titres, une sortie avec un p’tit truc en plus déjoue les prédictions, et raccroche la fréquentation de 2025 à celle de 2024.

* L’écart type indique la dispersion des valeurs par rapport à leur moyenne au sein d’une liste. Plus il est élevé, plus il traduit une hétérogénéité des valeurs les unes par rapport aux autres. À l’inverse, plus il est bas, plus elles s’approchent les unes des autres.

Partager cet article